ارائه الگوی هویت حرفهای و سازمانی حسابرسان داخلی و بررسی عوامل موثر بر آن

کلمات کلیدی:

هویت حرفه ای, هویت سازمانی, حسابرس داخلی, نظریه هویت اجتماعیچکیده

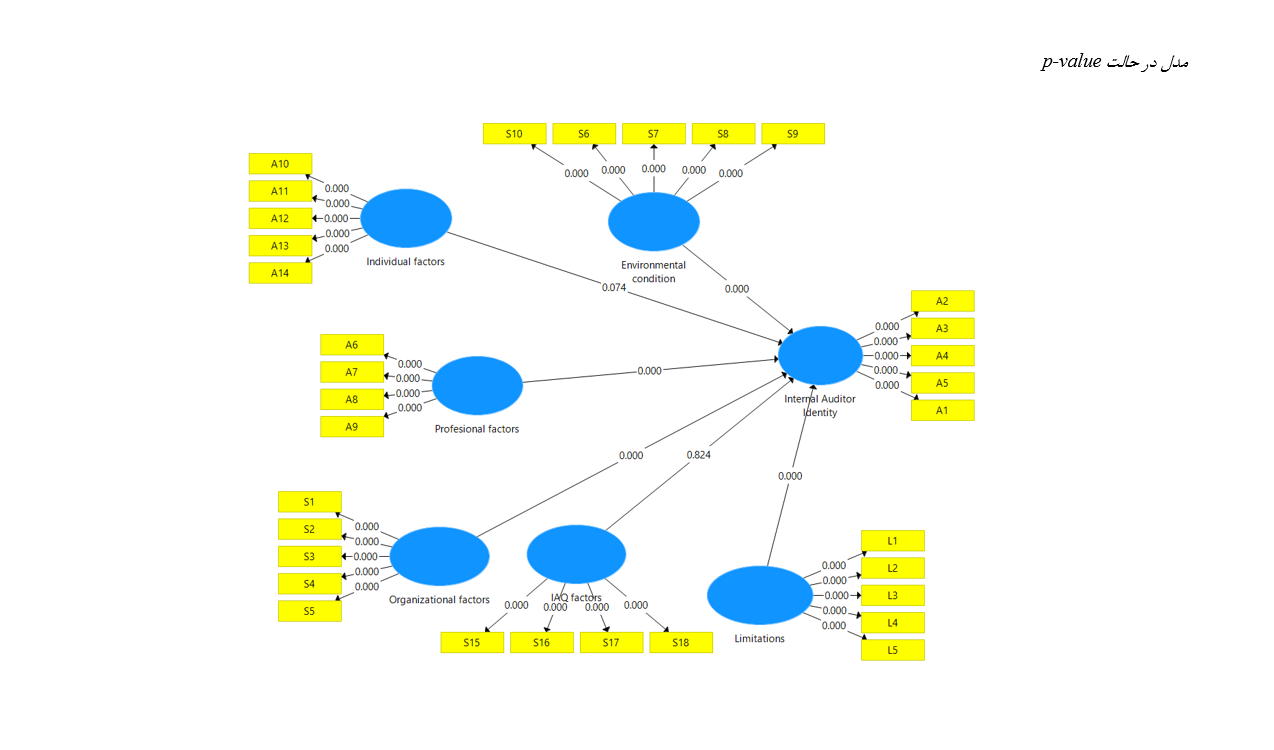

گسترش روزافزون واحدهای اقتصادی، توسعه فناوری ارتباطات و وجود تضاد منافع، نیازهای نظارتی را به وجود میآورد. در یک حرفه، احساس هویت، موضوعی با اهمیت برای افراد شاغل در آن حرفه است. حسابرسانی که به شدت درگیر حرفه خود هستند، حرفه حسابرسی را بخش مهمی از هویت شخصی خود میشناسند. دراین پژوهش بر اساس ماهیت جمع آوری دادهها از روش ترکیبی(کیفی_کمی)استفاده شده است. به همین ترتیب در بخش کیفی با استفاده از رویکرد گراندد تئوری باکمک روش نمونه گیری نظری و هدفمند با 34 نفر از افراد متخصص و صاحبنظر درزمینه حسابرسی داخلی به عنوان آگاهان کلیدی پژوهش، مصاحبه شد و نهایتا دادههای گردآوری شده در قالب 43 مقوله فرعی و 10 مقوله انتزاعی تحلیل شد. پس از شناسایی عوامل موثر بر هویت حسابرسان داخلی به بررسی این فرضیهها در بخش کمی با استفاده از روش معادلات ساختاری و بهره گیری از نرم افزار اسمارت پی ال اس پرداخته شد. یافتههای پژوهش نشان داد که حسابرسان داخلی به دلیل عوامل علی هویت وابسته به هیات مدیره دارند مطابق با الگوی ارائه شده مبتنی بر هویت حسابرسان داخلی وجود چهار مقوله اصلی میتواند بر شکل گیری هویت آنها در سازمان تاثیر گذار باشد که شامل عوامل مربوط به فردیت حسابرس داخلی، حرفه، سازمان، انجمن و کیفیت کار حسابرسی داخلی و به طور کلی عوامل درونی و بیرونی و محیطی از عوامل مهم و تاثیر گذار بر شکل گیری هویت وی پدیدار شد. همچنین بستر و زمینه شکل گیری هویت حسابرسان داخلی در دو بعد وضعیت اقتصادی کشور و چالشهای مربوط به عدم وجود نظارت معرفی گردید. پیامدهای شکل گیری برای حسابرسان شامل پیامدهای اخلاقی، کنترلی و اعتبار بخشی هویت حسابرس داخلی در سازمان میباشد همچنین نتایج آزمون فرضیههای پژوهش در بخش کمی نشان داد که عوامل حرفه ای، سازمانی، شرایط محیطی و محدودیتهای تاثیر معناداری بر هویت حسابرسان داخلی دارند و عوامل فردی و کیفیت حسابرس داخلی هیچگونه تاثیر معناداری بر هویت حسابرسان داخلی ندارند.

دانلودها

مراجع

Antoh, A., Sholihin, M., Sugiri, S., & Arifa, C. (2024). A perspective on the whistleblowing intention of internal auditors: An integrated ethical decision-making model. Cogent Business & Management, 11(1). https://doi.org/10.1080/23311975.2023.2292817

Ashforth, B. E., Harrison, S. H., & Sluss, D. M. (2014). Becoming: the interaction of socialization and identity in organizations over time. London: Psychology Press. https://www.researchgate.net/publication/286458253_Becoming_The_interaction_of_socialization_and_identity_in_organizations_over_time

Brouard, F., Bujaki, M., Durocher, S., & Neilson, C. (2016). Professional Accountants' Identity Formation: An Integrative Framework. Journal of Business Ethics, 22(1), 142-153. https://doi.org/https://doi.org/10.1007/s10551-016-3157-z

Czerniawski, G. (2023). Professional development or professional learning: developing teacher educators' professional expertize. In R. J. Tierney, F. Rizvi, & K. Ercikan (Eds.), International Encyclopedia of Education (Fourth Edition) (pp. 469-474). Elsevier. https://doi.org/10.1016/B978-0-12-818630-5.04050-1

De Zwart, F. (2022). The Internal Audit Function. In The Key Code and Advanced Handbook for the Governance and Supervision of Banks in Australia. Springer. https://doi.org/10.1007/978-981-16-1710-2

Desi Lastianti, S., Muryani, E., & Ali, M. (2018). The Role of The Internal Audit Management of Enterprise Risk Management. International Journal of Entrepreneurship and Business Development, 1(2). https://www.researchgate.net/publication/324563296_The_Role_of_The_Internal_Audit_Management_of_Enterprise_Risk_Management

Djogo, Y. O. (2023). Internal Auditor Human Resources Development Strategy in the Era of Disruption. Atestasi Jurnal Ilmiah Akuntansi, 6(2), 627-639. https://doi.org/10.57178/atestasi.v6i2.723

Hamza, M., Alkabbji, R., Almbydeen, T. H., Almubaydeen, A., & Bajunaid, K. (2023). The Impact of Applying Electronic Internal Auditing in Raising the Efficiency of Financial Performance in Jordanian Commercial Banks. In B. A. M. Alareeni & I. Elgedawy (Eds.), Artificial Intelligence (AI) and Finance. Springer. https://doi.org/10.1007/978-3-031-39158-3_49

Lee, M. Y., & Kutty, F. M. (2023). Emotional Intelligence and Professional Identity of Student Teachers During Practicum. International Journal of Academic Research in Business and Social Sciences, 13(4). https://doi.org/10.6007/ijarbss/v13-i4/16736

Mashayekhi, B., Noroush, I., Hajazi, R., & Momeni Yanesari, A. (2019). Towards a Theory for the Process of Internal Auditors' Professional Identity Formation. Accounting and Management Knowledge, 8(29), 15-42. https://www.magiran.com/paper/1951946/towards-a-theory-for-internal-auditors-professional-identity-formation-process-in-iran?lang=en

Molaei, A. (2024). Organizational Environment and Whistleblowing Mindset Among Internal Auditors. Quarterly Journal of New Research Approaches in Management and Accounting, 8(92), 1996-2011. https://majournal.ir/index.php/ma/article/view/2630

Nikbakht, M., Rezaei, Z., & Menti, V. (2017). Designing an Internal Audit Quality Model. 17, 5-57. https://danesh.dmk.ir/article-1-1693-fa.html

Nour, A. N. I., & Tanbour, K. M. (2023). The Impact of the Code of Professional Conduct for Internal Auditors on the Effectiveness of Internal Auditing Units in Banks Listed on the Palestine Stock Exchange During COVID-19 Pandemic. In B. Alareeni & A. Hamdan (Eds.), Explore Business, Technology Opportunities and Challenges After the Covid-19 Pandemic. Springer. https://doi.org/10.1007/978-3-031-08954-1_45

Ostermeier, K., Anzollitto, P., Cooper, D., & Hancock, J. I. (2023). When Identities Collide: Organizational and Professional Identity Conflict and Employee Outcomes. Management Decision, 61(9), 2493-2511. https://doi.org/10.1108/md-07-2022-0971

Praja, R. A. (2024). The Influence of Human Resources Audit and Internal Control System on Employee Performance in PT. Subur Sedaya Maju Prabumulih. JuBIR, 2(2), 115. https://doi.org/10.31315/jubir.v2i2.7958

Taghavi, A., & Yaqubi Seini, S. H. (2018). Examining the Role of Internal Auditors in the Development and Growth of Iranian Stock Exchange Companies. Conference on Accounting and Management,

Thapa, A. (2023). Investigating the Essence of Organizational Identity: Perspectives From Employees in the Banking Sector of Nepal. Nepal Journal of Multidisciplinary Research, 6(4), 244-255. https://doi.org/10.3126/njmr.v6i4.62088

Xanthopoulou, A. (2024). The Effect of Internal Audit on Universities’ Reliability and Performance. 987-994. https://doi.org/10.1007/978-3-031-51038-0_106

Zhang, J. (2023). A Study on the Impact of Organizational Support on Employee Loyalty: Using Organizational Identity as a Mediation. The Euraseans Journal on Global Socio-Economic Dynamics(6(43)), 104-110. https://doi.org/10.35678/2539-5645.6(43).2023.104-110

Zhang, W. (2024). Regulatory Focus as a Mediator in the Relationship Between Nurses' Organizational Silence and Professional Identity. Journal of Advanced Nursing, 80(9), 3625-3636. https://doi.org/10.1111/jan.16113

دانلود

چاپ شده

ارسال

بازنگری

پذیرش

شماره

نوع مقاله

مجوز

حق نشر 2025 Farzaneh Akhtarian (Author); Rezvan Hejazi; Mohammad Hossein Ranjbar, Hojatollah salari, Davoud khodadadi (Author)

این پروژه تحت مجوز بین المللی Creative Commons Attribution-NonCommercial 4.0 می باشد.